住宅ローンを借りるときに支払う「保証料」。

借入額や条件によっては 数十万円から百万円以上とかなり高額になることが多い費用です。

そんな保証料についてまとめました。

この記事は

- 住宅ローンを借りようと思っている

- ネット銀行などの保証料0円が気になる

- なるべく住宅ローンにかかる費用を抑えたい

- 住宅営業マンから「総額の概算見積り」をもらった

- 住宅営業マンとしてお客様のお役に立ちたい

という方におススメです

保証料は何の保証をするの?

そもそも保証料とは何か?

これを解き明かすには、少し昔話をしなければなりません。

それは…住宅ローン制度が始まった太古のこと…

無事 5,000万円完済!!!!

もし、メロスが住宅ローンを返すことが出来なくなった場合に

住宅ローンを肩代わりしてくれるセリヌンティウスを保証人といいます。

メロスのように保証人を見つけることが出来ればいいのですが、

友人知人などの第三者にはなかなか頼めず、父母や兄弟、叔父、叔母などの親戚に依頼…

しかし、高額なローンの為 親族でも保証人になることはあまり現実的ではなくなってしまいました。

メロス

メロスじゃあ、僕は現代社会では住宅ローンは組めないのか…

谷

谷ちょっと待った!!

近年では個人を保証人とせず、

「保証会社」という会社を保証人として機能させる仕組みになっています。

超簡単に言うと、先ほどの個人セリヌンティウスが株式会社セリヌンティウスとなり、

友人のメロスだけでなく、

世の中の赤の他人の住宅ローンを肩代わりして返せなくなった住宅ローンを銀行に替わりに返済してくれる、

という保証人専用の会社となります。

その保証人専用の会社 「保証会社」はタダでは保証人になってくれません。

ローンを組む人の保証人になる かわりに、

「保証料」という対価をもらって会社運営をしています。

つまり、保証料とは、

住宅ローンが返せない、となった場合にあなたの肩代わりしくれる為の保証人になる見返り費用、ということです。

保証料が保証してくれるのは、住宅ローンを返せない場合に住宅ローンの支払いを銀行に保証してくれます。

保証人の代わりを保証会社がしてくれることで、

住宅ローンを貸し出す銀行としては借りる本人が返済できなくなっても、保証人の保証会社が支払いしてくれるから安心して住宅ローンを貸し出せる、ということになりました。

保証料はいくら?

例えば、

住宅ローンを35年間借りるAさんと

住宅ローンを10年間借りるBさん。

住宅ローンの借入金額は同じく2,000万円だったとすると、

長い期間借りるAさんの方が、回収できなくなるかもしれないリスクが長く続く分、保証料は高くなります。

保証料については 各金融機関が独自に設定しています。

借入金額や返済期間、個人の信用や、勤め先によって差が出てきます。

りそな銀行での住宅ローンの保証料で見るとこんな感じ。

| 借入期間 | お借入れ金額100万円 あたりの保証料(円) |

|---|---|

| 1 年 | 1,016 |

| 2 年 | 1,942 |

| 3 年 | 2,844 |

| 4 年 | 3,724 |

| 5 年 | 4,580 |

| 6 年 | 5,426 |

| 7 年 | 6,240 |

| 8 年 | 7,031 |

| 9 年 | 7,799 |

| 10 年 | 8,544 |

| 11 年 | 9,302 |

| 12 年 | 10,006 |

| 13 年 | 10,688 |

| 14 年 | 11,345 |

| 15 年 | 11,982 |

| 16 年 | 12,595 |

| 17 年 | 13,187 |

| 18 年 | 13,758 |

| 19 年 | 14,308 |

| 20 年 | 14,834 |

| 21 年 | 15,416 |

| 22 年 | 15,907 |

| 23 年 | 16,374 |

| 24 年 | 16,826 |

| 25 年 | 17,254 |

| 26 年 | 17,669 |

| 27 年 | 18,063 |

| 28 年 | 18,440 |

| 29 年 | 18,800 |

| 30 年 | 19,137 |

| 31 年 | 19,463 |

| 32 年 | 19,769 |

| 33 年 | 20,063 |

| 34 年 | 20,348 |

| 35 年 | 20,614 |

先ほどの住宅ローンを2,000万円借りたい Aさん、Bさんだと…

| Aさん 借入期間35年 | Bさん 借入期間10年 |

|---|---|

| 412,280円 | 170,880円 |

借入期間の差でおよそ24万円の保証料の差!!

期間以外での保証料の差!

また、同じ期間、同じ借入金額だったにもかかわらず保証料が違うなんていうこともありました。

お勤め先が安定性のある公務員さんだったり、専門性のある看護士さんだったりした場合も

金融機関や利用する住宅ローンの商品によっては保証料に差が出ることもあります。

実際 私が経験した差で言うと、公務員さんの場合は一般のサラリーマンと比べて1/3の保証料になっていました。

その他、個人情報に何か問題があったけれども、ギリギリセーフで住宅ローンを組むことが出来たというお客様の場合も、

個人情報に何も問題がなかった方と比べると保証料が高くなる傾向がありました。

一般的なサラリーマン、個人情報に問題がないという方なら

借入金額×2.2%~2.5%が目安 だと思いますが、

条件によって違ってくるので、保証料を確定させたい場合は事前審査をすると、保証料も分かるので一度確認してみてください。

保証料はいつ払うの?保証料の支払い方

保証料の支払いは

①一括前払い(外枠方式)

②分割内枠方式(分割後払い・金利上乗せ)

の2通りが選べます。

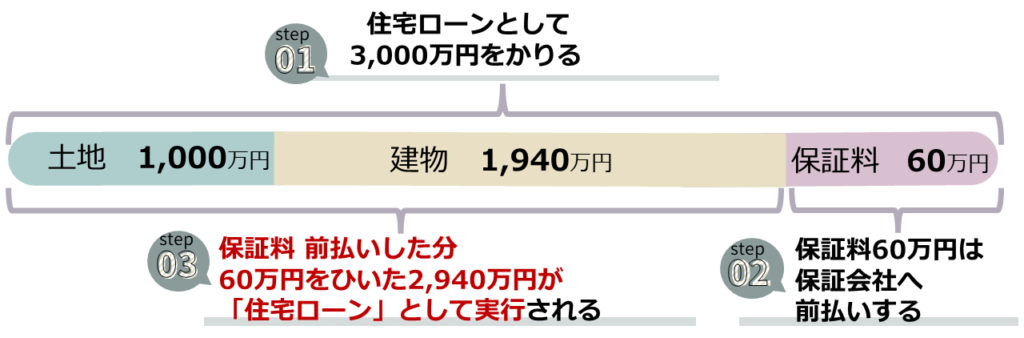

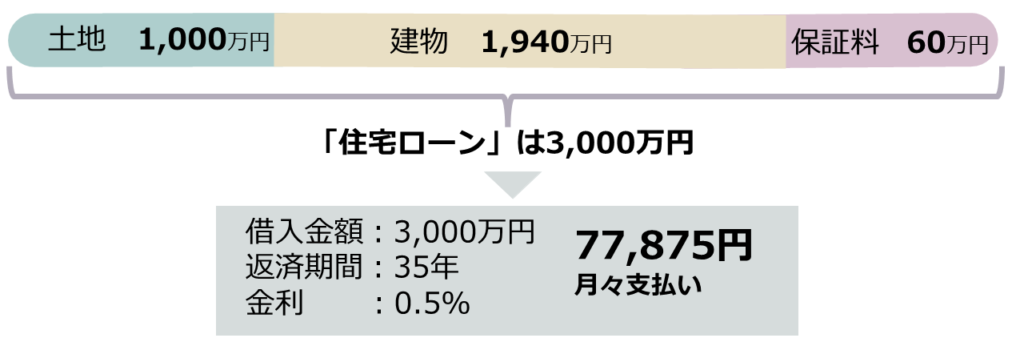

一括前払い(外枠方式)の場合

仮に

土地が1,000万円、建物が1,940万円、保証料(前払い分)が60万円だったとすると

住宅ローンを利用するタイミングで、

前払い分の60万円の保証料を差し引いた金額2,940万円が土地と建物費用として実行されます。

実際の住宅ローンは、保証料も含んで借りているので

という支払額になります。

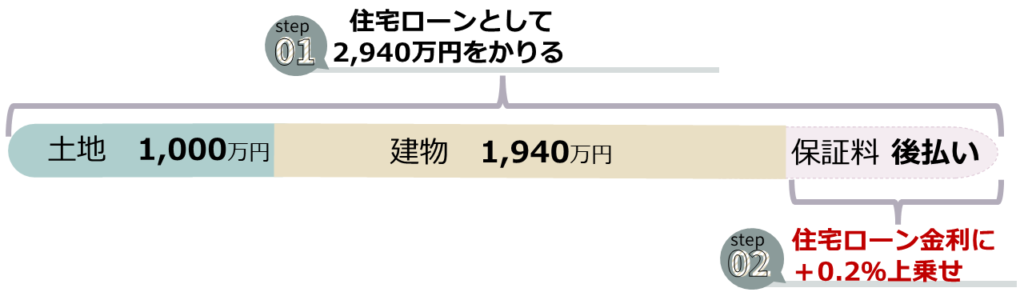

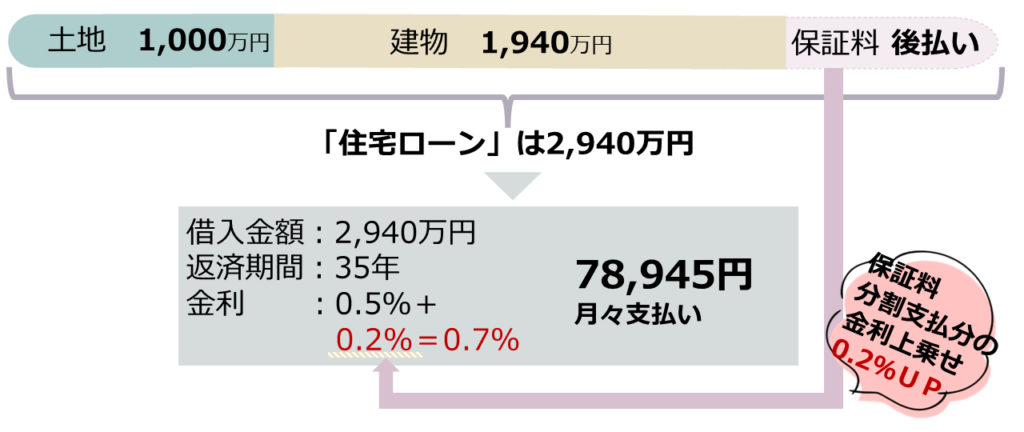

分割後払い・金利上乗せ(内枠方式)の場合

一括前払いと違い、住宅ローンの月々の金利に上乗せ(+0.2%UP)して、保証料を毎月返済で分割して支払う方法です。

仮に土地が1,000万円、建物が1,940万円、保証料(分割後払い)だったとすると

保証料分を差し引いた 土地+建物分の2,940万円が住宅ローン総額となります。

保証料を分割後払いの場合 住宅ローンの金利が+0.2%上乗せになるので

住宅ローンの総額は一括前払い(外枠方式)より減りますが、

月々の金利が0.2%上がっているので

その差は1,070円(月あたり)

分割後払い・金利上乗せ(内枠方式)の方が返済額が増えるという結果でした。

一括前払い VS 分割後払い・金利上乗せ はどちらがお得?

上記の差を比べると、

月々 1,070円安い一括前払いがお得です。

仮に 金利が借入期間中 ずっと変わらなかったと仮定すると

449,400円の差に。

ただし、これは全く同じ条件の人が、同じ住宅ローンを組んだ場合の差です。

「保証料はいくら?」でも前述の通り人によって保証料は様々!

そうさ、僕らは 世界に一つだけの花。一人ひとり違う種を持つ、訳で

住宅ローンの保証料にも特別なOnly oneな条件があります。

どちらがいいのか、自分たちの条件に合わせての検討が必須!!

保証料0円の住宅ローンはお得?

イオン銀行

住信SBIネット銀行

PayPay銀行

auじぶん銀行

など、多くのネット銀行や一部地方銀行などは「保証料0円」とうたっている銀行も多いです。

諸費用の中でも保証料は高くなりがちなので、少しでも保証料を削りたいと思う人は多いと思います。

が、一般的に保証料が0円という金融機関では、

住宅ローンが返せない、といった場合に肩代わりしてくれる保証会社がないためリスクが直接銀行に及びます。

その為、審査の条件が厳しくなります。

実際にどのくらい、何が厳しくなるのかは公開されていませんが、

ネット銀行の中には「年収400万円以上から」と年収の制限を行っています。

地方銀行やメガバンクの場合「年収200万円以上から」と取り扱ってくれることと比較すると、

やはりハードルが厳しめという印象。

また、保証料は0円だけれど手数料の費用が高めという事も多いです。

大体の手数料が借入金額×2.2%と設定しているところが多く、保証料と比べても大きく差が出ません。

| 事務手数料 | 保証料 | |

|---|---|---|

| N銀行 (メガバンク) | 33,000円 (保証会社手数料) | 618,420円 (一括払いの場合) |

| A銀行 (ネットバンク) | 660,000円 (借入手数料×2.2%) | 0円 |

住宅ローンを繰り上げ返済した場合、保証料の一部は返ってきます。

保証料は借り入れている年数や借入金額や個人の信用度を含めて設定しているため、

その中の要因である年数が短くなるとその分 返還されます。

しかし、事務手数料は1円も戻ってこないので、繰り上げ返済をあらかじめ計画している人は

保証料を一括で支払う方が有利です。

住宅ローンは事務手数料、保証料、登録免許税、印紙代…不随の諸費用がかかってきます。

住宅ローンを検討している方にとって、ネット銀行などの低金利の住宅ローンはかなりうれしいですが、

金利だけを銀行間で単純に比較しても、

最終的な損得かは判断できません。

保証料が無料だから、金利が安いからといった断片的な項目だけで判断するのではなく、

保証料や、事務手数料、月々返済や繰り上げ返済の費用なども含めて総合的に判断することが必要です

まとめ

- 保証料は住宅ローンの返済が不能となった時、肩代わりしてくれる保証会社へ支払う費用

- 保証料の金額は、金融機関、住宅ローンの商品、借入する個人の条件によって変わる

- 支払い方法は前払いと後払いがあり、どちらがいいかはケースバイケース

- 保証料の支払いがない金融機関も存在するが、総合的な判断が必要

「審査出してみないと分からない」

「いろいろな条件で比較してみないと分からない」という結論でした。

だからこそ奥が深い家づくり。

新しい住宅ローンもどんどん出るし、

今までは〇〇銀行では保証料支払うタイプしか存在しなかったのに、いつの間にか保証料0円商品が出ている!なんていうことも。

アンテナをはって、新しい情報を入れていかなければ!

また、今、住宅会社との打ち合わせの中で総額見積りがある方は

住宅ローンの欄の「保証料」の欄にいくらの金額が入っているかの確認してみてください。

保証料前払いの場合、一括で大きな費用が必要になってくるので

営業マン

営業マン総額を気にするお客様だから

保証料は前払いにすると総額が増えちゃうな…

と保証料を後払いにあえてしている営業マンも結構います!

総額見積りが手元にある方は、

なぜ保証料をこのように見積もったのか 前払いでも後払いでも確認してください。

その理由によって、営業マンのあなたへ対しての姿勢の確認も出来るかも!

コメント

コメント一覧 (1件)

[…] 住宅ローンの保証料とは?いくら?保証料0円の住宅ローンはお得? […]