住宅を建てる際、必要になってくるお金の準備。

多くの人が「銀行」から「住宅ローン」としてお金を借りて、土地を購入することに使ったり、家を建てる費用として充てたりします。

が、借り方も様々。

今回は 借り方のひとつでもある変動金利について詳しく解説します

このブログは

- 変動金利と固定金利、どっちがいいの?

- 変動金利…全然わからん

- 変動金利ってぶっちゃけどうなるの?

という方におススメです

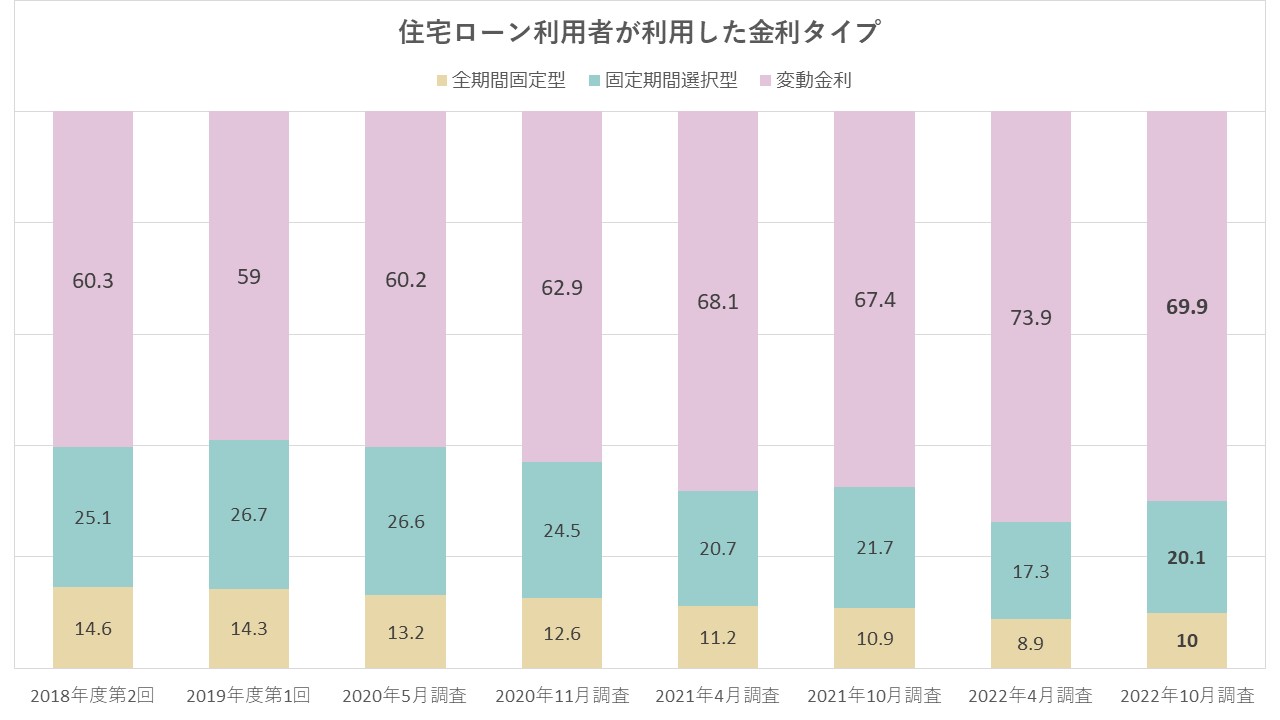

大人気の変動金利

マイホームを建てるほとんどの方が利用する「住宅ローン」。

様々な住宅ローンの商品がありますが、人気なのが「変動金利」。

谷

谷最近では住宅ローンを利用する70%の人が変動金利!

谷夫

谷夫我が家も変動金利で住宅ローンを組みました

変動金利の人気の理由

変動金利は

ずば抜けて金利(銀行の儲け分)が低いですっ!!!!

つまり、毎月の返済額も少なくてすむ!

具体的に金利、返済額で見てみると…

3,000万円借入、35年返済 の場合

(※35年間金利が変わらなかった場合)

| 変動金利 | 10年固定 | 35年固定 | |

|---|---|---|---|

| 金利 | 0.32% | 0.99% | 1.77% |

| 月々返済 | 75,512円 | 84,545円 | 95,874円 |

| 総返済額 | 31,715,349円 | 35,509,307円 | 40,267,295円 |

谷

谷驚愕の差…。

変動金利と35年固定では 月々 20,362円。

総返済額で 8,551,946円も差が出てくる…!!!

谷夫

谷夫我が家は

月々の返済を減らしたい、という理由で変動金利を選びました

ただし!

変動金利は借りている際の金利(簡単に言うと銀行の儲け分)が変わり+動きます。

具体的に言うと1年に2回 金利の見直しがあり 金利が変更します。

その結果、金利が上がると毎月 住宅ローンをたくさん返さなければならなくなります し、

金利が下がると毎月 住宅ローンを返済する分が少なくなる こともあります。

毎月いくら払うのか、総額でいくら払うのか計画が出来ない…

ギャンブル性が高い…

変動金利は1年に2回の金利見直し…不安すぎ?!

先述の通り、変動金利を取り扱う多くの金融機関は1年に2回 金利の見直しがあります。

が、変動金利を取り扱う多くの金融機関では 急な金利upや支払金額upをセーブしてくれる

5年ルール や 125%ルール が存在します。

金利が急激に支払額が増えない?!最高の5年ルール

5年ルールは

半年に1度、金利見直しがあっても、毎月の返済額は5年間変わらない、という魔法のルール。

支払わなければならない「適用金利」が見直しされても、毎月の返済額が変わらないのでとっても安心。最高すぎる。

谷夫それだと…5年固定と変わらないんじゃないの?

谷

谷いい質問ですね~!

毎月返済額が変わらない5年間の間に、適用金利が下がればラッキーですが、金利が上がってしまった場合、

毎月の返済額のうち利息部分の金額は増えてしまいます。(金利が増えているので当然)

適用金利が一定レベル以上に上昇すると、支払わなければならない利息部分が、毎月の返済額を超えてしまう可能性もあります。これを「未払利息」や「未収利息」と言います。

未払利息が発生すると、毎月の返済額が利息部分に充当され、住宅ローンを借りた元金が全く減らなくなります。

例えば…

3,000万円借入、35年返済、半年毎に0.5%適用金利上昇

| 期間 | 適用金利 | 月々返済額 | 内利息額 | 内元金額 |

|---|---|---|---|---|

| スタート | 0.5% | 77,875円 | 12,500円 | 65,375円 |

| 半年 | 1.0% | 77,875円 | 24,673円 | 53,238円 |

| 1年 | 1.5% | 77,875円 | 36,609円 | 41,266円 |

| 1年半 | 2.0% | 77,875円 | 48,398円 | 29,477円 |

| 2年 | 2.5% | 77,875円 | 60,128円 | 17,747円 |

| 2年半 | 3.0% | 77,875円 | 71,886円 | 5,989円 |

| 3年 | 3.5% | 77,875円 | 83,762円 | -5,887円 |

月々返済額は5年ルールがあるので、金利がどんなに上がっていこうが変わりません。

変わっていくのが月々返済の中身。利息額と元金額の割合です。

このシミュレーションの場合、3年目に金利が3.5%に到達すると、月々の返済額よりも利息が5,887円多くなります。

この5,887円が未払利息です。

谷ちなみに、「金利が下がった」場合も支払金額は5年間変わらず、

「元金」が返済されていく、

となります。

支払額にも上限がある?!安心の125%ルール

125%ルールは前述の5年ルールの後

6年目の適用金利の見直し時にそれまでの毎月の返済額の125%以上毎月の支払額が増えない、というセーフティールールです。

金利がどんなに上昇しても返済額は今までの25%以上にはなりません。

例えば、

毎月の支払額を10万円にせっていしていた場合には

金利が上昇しても6~10年目(5年ルール発動!)の支払額は12.5万円以上にはならない、のです。

…未払利息は?

神(?)施策の5年ルールや125%ルール。

それぞれのルールでもし未払利息が発生してしまった場合は

借入期間中に返済しなければなりません。

住宅ローンを返済終わった、と思ったその時に たまりにたまった未払利息を一括で返済の請求があったり、

支払い出来ない場合は借入期間を延長する、ということも。

今までの変動金利、これからの変動金利ってどうなるの?

金利の見直しや、5年ルール、125%ルールなど 様々な心配や安心(?)対策もありますが…

結論としては変動金利の低金利がずーっと続いてくれれば一番良し!な、わけです。

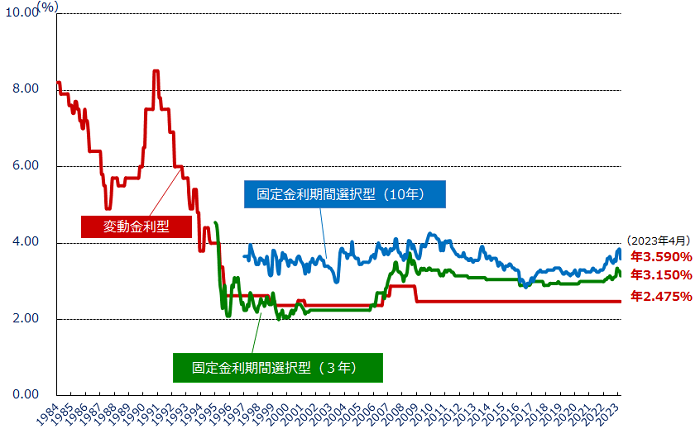

今までの変動金利の推移

実際に過去の変動金利は1995年からほとんど金利が変わっていません。

1994年の記録的な円高の加速や 1998年 完全失業率最大、「平成の大不況」を経て

1999年2月 日銀は「ゼロ金利政策」をスタート。

2016年2月には「マイナス金利政策」へ。

この日銀の政策により世の中は

という流れになったわけです。

谷一生続いてほしい!日銀の金融政策!

が、2022年12月20日に長期金利の変動許容幅を「0.25%」から「0.5%」に拡大しました…。

谷おかげで住宅ローンの長期金利も一気にあがりました…

これからどうなる 短期金利?

金融政策の緩和があるとなると、心配なのは短期金利の金利も上がるのではないか、ということ。

なんたって70%の人が短期金利を選んでいます。

私自身は短期金利が直近で上がる可能性は少ない、と考えています。

短期金利を決める指標は長期金利を決める指標と違うから

変動金利は短期プライムレートが基準。

今回、日銀が引き上げた固定金利は長期金利(10年国債)が基準で金利を決定します。

つまり変動金利の元となる短期プライムレートは相変わらず金融政策を受けているわけです。

永遠に金融政策が続くとは思っていませんが、

いまだ日銀の目指す「2%の物価安定目標の持続・安定的に達成」には至っておらず、しばらくの政策延長となると考えています。

ただし、コロナウイルスが5類扱いになったり少しずつ賃上げに動き出す企業も増えています。

谷UNIQLOは年収 最大40パーセントup…。

うらやましい…

いつ、短期金利になってもいいような家計の準備や無理のない住宅ローンを決定することが大切です。

もしこれから住宅ローンを組むなら…

改めて、今の状態の金利状態で住宅ローンを組むなら、やはり変動金利を選びます。

ただ、金利上昇のリスクは少なからずあるので

- 1.ミックスローンの検討

-

住宅ローンを変動金利のみの1本立てで組むのではなく、

変動金利 + 固定金利 の2本立てで組みリスク分散を検討します。 谷

谷ミックス金利については また別のブログでまとめます!

- 2.繰り上げ返済を前提にした借入金額に

-

金利が上がった時に返済額を減らしたり、年数を短縮できるよう

繰り上げ返済を前提とした住宅ローンを組むようにします。あわせて読みたい人生100年 大航海時代を乗り切る ライフプランのススメ 人の夢は!!!終わらねェ!!!!そうだろ!!!でも夢を叶えるには金もかかる!!!!そうだろ!!!! マイホームなんてまさにそれだ!よく考えろ!!! その為に必要なライフプランについてお伝えします

の2つは必ずするかな~。

コメント