住宅ローンを借りるには

- 年齢制限があること

- 健康であること

- 収入があること

- 信用があること

が絶対の条件!

この条件をクリアできないと、住宅ローンの希望額への借入は難しくなってきます。

その中でも信用については事前に自分で確認することが出来ます。

自分で確認する方法、メリットデメリットなどまとめました。

この記事は

- 5年間の間にローンを組んだり、クレジットカードを利用していたことがある

- ローンやクレジットカードの引き落としが出来ていないことがあった様な気がする

- 住宅ローンの事前審査でNGだった

- 何も身に覚えがないけど、なんとなく不安…

という方におススメです

個人信用情報とは?

信用情報は個人の金銭的な信用に関する情報です。

例えば、クレジットカードを使って、いつ、いくらを、何回払いにしたのか。

毎月きちんと引き落としができたのか、できなかったのか、などの履歴を情報機関に登録されており、

登録された情報を言います。

| 信用情報機関 | 取り扱い情報 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード・携帯料金(割賦)などの情報 |

| 日本信用情報機構(JICC) | 消費者金融の情報など(カードローンの履歴等) |

| 全国銀行個人信用情報センター(JBA) | 銀行の情報など(銀行ローン全般の履歴等) |

の3つの機関で管理しています。

谷

谷逆に3つの機関しかないの、驚く!

個人信用情報を自分で確認するメリット・デメリット

信用情報を自分自身で確認をするメリット・デメリットについてです。

メリット1:自分の信用情報が「事前」に確認できる

住宅ローンの審査の進む前に自分の信用情報の確認が出来る為、問題でない信用情報であれば安心して事前審査に進むことが出来ます。

もし、確認した信用情報で過去に延滞があったとしても、回数や頻度、内容によっては住宅ローンの審査もセーフ!ということもあります。

信用情報が手元にあれば金融機関とも事前の作戦会議も可能です。

谷個人的にはたくさんの金融機関との取引が多い住宅営業マンとする方が「事前審査を通すことのできる可能性」が増えると思います。

住宅営業マンはいろいろな金融機関とやり取りをしていたり、いろいろなお客様のローン審査のお手伝いもするため百戦錬磨のスタッフが多いです。

他にも費用がかかりますが、住宅ローン専業のコンサルティングをしている会社もある為、「何としても!」という方はご利用するもおススメです。

メリット2:誤情報が修正できる

過去に支払いの滞納があり、ブラックリストに追加されてしまった人も、完済から5年間でその記録は消えます。

完済から5年以上経過しているのにもかかわらず、住宅ローンの事前審査で落ちてしまった場合は、かなりレアケースですが信用情報に誤った情報が残っている可能性があります。

もし誤情報があれば修正を依頼することが出来ます。

デメリット1:手数料がかかる

各情報機関は

インターネット、郵送での開示の場合は1,000円

窓口で直接開示の場合は500円

の手数料がかかります。

3つの機関をすべて確認すると3,000円。

個人的にはこの3,000円で住宅ローンの手続きが円滑にいくのであれば出す価値のある金額だと思います。

デメリット2:郵送開示の場合 時間がかかる

申請書類を郵送し、開示、という手順が必要な為

郵送開示の場合 一般的には開示した情報が手元に届くのには2週間前後の時間がかかります。

ただコロナの影響もあり、情報機関のスタッフさんたちが時短になったり、対応人数が減ったりなど、通常よりも時間がかかることも増えてきました。

今日明日、情報の開示をしたいのに!という場合はインターネット開示か、窓口での直接開示がおススメ。

が、ここでもコロナ対策として窓口の対応を控えている機関もありますので事前にHPでの確認をしてください。

個人信用情報の確認方法

ここでは何があっても情報量が一番多く、資料が一番見やすいと個人的に思っているCICの確認方法をお伝えします。

他機関の方法は 各機関のHPにてご確認ください。

窓口で開示する方法

窓口に行けるならこれが一番楽かも!

CICのホームページに掲載されている申込書に記入します。

記入内容は

- 氏名

- 住所

- 電話番号

- 運転免許証番号

を記入します。

旧姓での開示も可能です。必要な方は「旧姓での開示手続き」の欄にチェックしましょう

上記書類を持って窓口へ!

- 大阪市北区梅田

- 岡山市北区下石井

- 福岡市中央区天神

- 名古屋市中区丸の内

- 東京都新宿区西新宿

- 仙台市青葉区中央

- 札幌市中央区北

に窓口があります。

また、開示の為には手数料がかかります。現金500円玉を握りしめていきましょう。

旧姓を開示したいときはお名前ごとに500円がかかるので追加でもうワンコイン!

窓口で直接開示報告書をもらえます。任意代理人の場合は、委任者本人に郵送です。

インターネットで開示する方法

窓口が遠いけれど、対応のクレジットカード、インタネット環境があればコレ!スマホでの開示もOK

PCサイトの場合Internet Explorer11、Microsoft Edgeが対応です!

スマートフォンの場合はiPhone、Android対応です。

手数料を支払うクレジットカードは

- 株式会社イオン銀行

- 株式会社エスポカード

- 株式会社オリエントコーポレーション

- 株式会社クレディセゾン

- 住友トラスクラブ株式会社

- 株式会社ジェーシービー

- 株式会社ジャックス

- SMBCファイナンスサービス株式会社

- トヨタファイナンス株式会社

- 三井住友カード株式会社

- 三菱UFJニコス株式会社

- ユーシーカード株式会社

- ライフカード株式会社

の利用が可能です

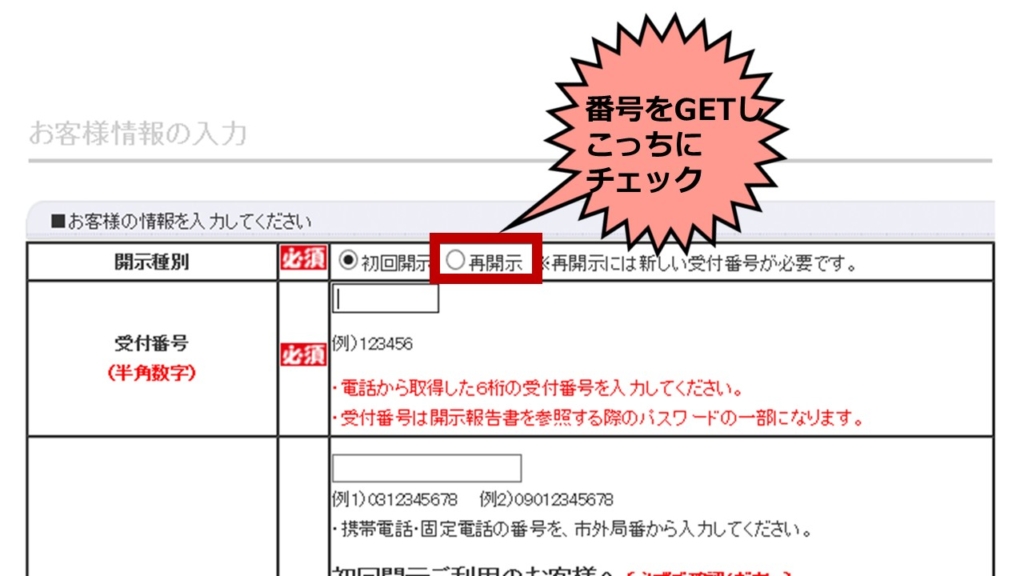

電話すると1時間のみ有効の受付番号をもらえます。

6桁の数字をお知らせされるので

必ずメモ!

- 取得した受付番号

- 氏名

- 電話番号

- (手数料支払うための)クレジットカード情報

- メールアドレス

の入力が必要です。

Step3までの情報を入力し終え「次へ」のボタンを押すと、それぞれのブラウザで以下の様な表示が出ます。

ここで表示されたパスワードが情報を見るのに必要です。

必ずメモしてください!

この画面を閉じてしまうとパスワードは分からなくなってしまいます…。

もしパスワードを見逃したり、忘れたりした場合96時間以内であれば追加手数料なしで情報の

「再開示」をすることが可能です。

「再開示」の場合はまたStep2からやり直してください。

今度は情報入力欄の「再開示」にチェック。

今度はパスワードのメモ 忘れるなよ!!

が、うっかりメモをし逃した人のために、パスワードの仕組みを…

Step2でGETした受付番号6桁+クレジットカード有効期限(月・年)の4桁の組み合わせ

例:受付番号 369874

クレジットカード有効期限 05月28年の場合

→ 3698740528 がパスワード

と、なっているのでこれを参考にパスワードを入力してみてくださいね。

郵送で開示する方法

窓口無ェ!クレカも無ェ!俺ら郵送さするだ

CICのホームページに掲載されている申込書に記入します。

記入内容は

- 氏名

- 住所

- 電話番号

- 運転免許証番号

を記入します。

旧姓での開示も可能です。必要な方は「旧姓での開示手続き」の欄にチェックしましょう

ゆうちょ銀行の定額小為替証書(ていがくこがわせしょうしょ)を郵便局の窓口で購入しましょう。

手数料は1,000円ですが、窓口手数料が別途100円必要になります。

窓口の空いている時間でしか購入が出来ないので注意!

また、旧姓分も開示する場合は別途1,000円分の定額小為替が必要です。

本人確認書類はお申込者によって異なりますが、一般的に提出しやすいものをピックアップすると…

- 運転免許証 写し

- マイナンバーカード 写し

- パスポート 写し

- 健康保険証 写し

- 年金手帳 写し

- 住民票 原本(発行から3か月以内)

- 戸籍謄本、抄本 原本(発行から3か月以内)

- 印鑑登録証明書 原本(現住所のもの)(発行から3か月以内)

です。上記の中から2点準備が必要です

郵送後 2週間前後で手元に届く!

個人信用情報の見方

ここでは何があっても情報量が一番多く、資料が一番見やすいと個人的に思っているCICの信用情報の見方をお伝えします。

他機関の方法は 各機関のHPにてご確認ください。

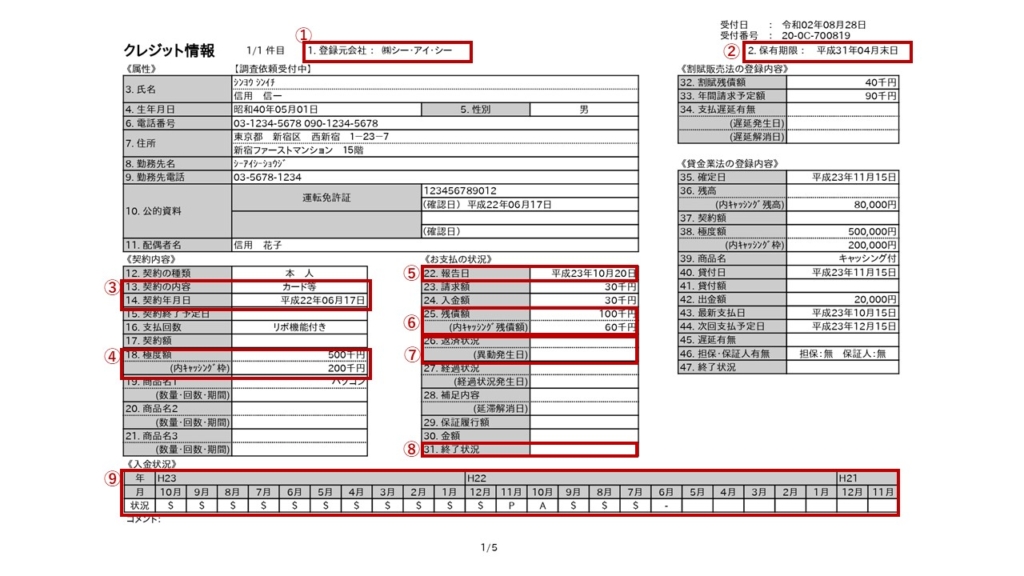

これが取得された個人情報(のサンプル)だ!!

① 登録会社

情報開示書の内容をCICに登録した会社名です。

基本的にはクレジットカード会社の名前などが入ります。

②保有期間

CICが登録情報をいつまで保有しているかを示しています。

カードを解約したり、ローン契約の支払いを完了してから5年は保有されます。

過去に未入金で放置したり、ブラックリスト入りしている場合はこの情報が消えるまで待ちましょう。

保有期間が空欄の場合は 現在使用しているため、解約されるまで空欄です。

③契約内容

登録された情報が何のために、いつ契約されたのか、が記入してあります。

表示される表示項目と内容は以下の通り。

| 表示 | 内容 |

|---|---|

| カード | クレジットカードなど |

| 備品賦課 | 自動車ローン、携帯電話本体の分割払い |

| リース | 商品のリース |

| 保証契約 | もしあなたが返済できなくなった時に保証会社が返済することになっている契約 |

| 無保証契約 | 保証のついていないキャッシング |

| 保証融資 | 保証のついたキャッシング |

| 住宅ローン | 住宅ローン |

| 移管債権 | 複数のクレジット契約を一本化したもの |

④極度額

この契約でのMax限度額 ということです。

他の個人情報のすべての契約の金額を合計すると、今持っているクレジットカードやカードローンで 個人が最大でいくらまでローンを使えるか、が分かります。

この金額が大きくなると、返済負担率オーバーなんていうことも。

返済負担率については↓の記事をどうぞ!

⑤報告日

登録した会社が毎月の支払状況などを最後にCICに登録した日です。

⑥残債額

⑤の報告日時点でまだローン会社に支払っていない残りの金額です。

今回の個人情報の内容だと平成23年10月20日の時点で、10万円 支払っていない金額があることになります。

⑦返済状況

この欄に「異動」と記入されていると…かなり住宅ローンの審査は厳しくなります…。よく言うブラックリスト入り、という感じです。

ほぼ99%の住宅ローンは現状では難しい、です。

- 支払い日から61日以上 または 3か月以上の延滞があった時(登録タイミングは登録会社の判断による)

- 保証会社があなたの代わりに支払った時

- 破産手続きが開始したもの

の場合に異動が表示されます。

異動が発生している場合、どんなに収入があろうが、お勤め先が大手だろうが

「お金を借りたのに返さなかった」という烙印を押されてしまい、信用がゼロ状態。

これは、信用情報が消滅する5年間、自己破産などの債務整理は10年程度はローンが組めないことに。

⑧終了状況

最終的な契約の終了形態です。

全部で6種類の表示がされますが…

| 表示 | 内容 |

|---|---|

| 完了 | 支払いがすべて完了し、あなたとクレジット会社等の契約が終了したもの クレジットカードの場合は解約 |

| 本人以外弁済 | あなた以外の保証会社などから支払いされたもの |

| 貸倒 | クレジット会社等が貸し倒しとして処理したもの |

| 移管完了 | ①複数の契約を一本化するために、契約が終了扱いとなったもの ②クレジット会社等があなたとの契約(債権)を第三者に譲渡したもの |

| 法定免責 | 支払いの免除が法的に認められたもの(破産) |

| (空欄) | 契約が継続中のもの |

完了と(空欄)以外は 結局ローン残額を支払わず、踏み倒している状態なので住宅ローンの審査はかなり厳しくなります。

一度でもお金を返さず踏み倒した人に何千万円というローンを安心して貸し出すことはできないのです。

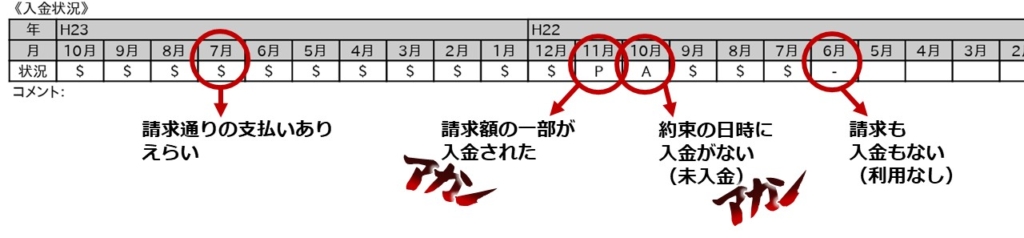

⑨入金状況

過去2年分の支払い状況が

| 表示 | 内容 |

|---|---|

| $ | 請求通りの入金 |

| P | 請求額の一部分の入金 |

| R | 保証人や保証会社など、あなた以外から入金 |

| A | あなたの都合による入金なし |

| B | あなたの都合とは関係の内理由で入金がなし |

| C | 原因不明の入金なし |

| ― | 請求も入金もなく カードの利用自体がなかった |

| 空欄 | カードの利用がなく、カード会社がその情報を登録しなかった |

の8種類の記号で表示されます。

$、ー、空欄 以外は 結局は支払っていないので審査で不利になります。

1~2回は過去のお客様だとセーフなことが多かったです。

が、住宅ローンの審査を出そうと思っている直近の月にこのマークが入っていると

「これから住宅ローンを組もうっていうのに、この人大丈夫なの?」ってなる可能性も高いです。

谷「借りたお金は返す」、「人との約束は守る」これ、大事。

まとめ

かのホリエモンも言っていた。

ホリエモン

ホリエモン「お金とは信用そのものである。お金とはたたの紙切れ。

「信用そのもの」を分かりやすく数値化しただけのもの。

信用をうまく利用してこそ、

結果として豊かな人生を歩むことが出来る」

堀江貴文著 「お金はいつも正しい」の一部抜粋

そう。住宅ローンを自分の理想通りに借りることが出来るというのは、

その人の今までの積み重ねの結果だと思います。

だからこそ、銀行もしっかりとその人を判断する必要がある、わけです。

少しでも心配がある人は、客観的に自分を顧みる必要があるのです。

省みる一つの手段が個人信用情報ですが、

過去 私も何度もお客様の信用情報の取り寄せのお手伝いをしました。

取り越し苦労だった人や、やっぱり取り寄せておいてよかったね~!という人など様々。

この情報を利用して少しでも自分の理想のマイホームに近づける、そんな結果になるといいですね!

コメント