「宝くじ当たったら超豪邸を建てたい!」って誰しもは一度は思うはず。

落雷に打たれる確率と宝くじの当たる確率は同じ、って言われているので雷が先か、宝くじが先かと待っている人も多いのでは?

超豪邸が建てられるかは分かりませんが…確実に合法的にマイホームをゲットする方法。

それが 住宅ローンです。

ただ、この住宅ローン。

最近では地方銀行やメガバンク、今ではネット銀行など様々な銀行の登場により住宅ローンの種類もありすぎ問題。

そんな住宅ローンについて

FPの資格を持つ、元住宅営業で、実弟が銀行マンの私 谷 目線で超分かりやすくお伝えします!

(思いつく限りの肩書を書いた。ちょっといやらしいし書いていて悲しくなった…)

この記事は

- 家づくりって何からしていいかわからない

- 住宅ローン借りるけど、ぶっちゃけよくわからない

- 今 住宅会社の営業マンから住宅ローンの話を聞いている

- 住宅営業マンとしてお客様のお役に立ちたい

という方におススメです

住宅ローンとは?

住宅ローンとは、住宅を購入、建築するために必要な費用を借りることのできる金融商品です。

マイカーローンといえば車を買うために使えますし、

教育ローンといえば教育を受ける(大学進学などの)為に使える、その住宅バージョンというわけです。

住宅ローンは新築住宅だけでなく、中古物件でもリフォーム物件でも利用が可能です。(リフォームの場合はリフォームローン扱い)

借りる方がお住まいになる、が前提ですので「賃貸にするための住宅」や、別荘、セカンドハウスなどには利用できません。

住宅ローンには銀行などから借りたお金に対し「利息」というレンタル料がかかる仕組みです。

このレンタル料をいくらにするのか、を計算する際に用いるのが「金利」です。

具体的に金額で見てみると…

| 借入金額 | 3,000万円 |

| 返済期間 | 35年間 |

| 金利 | 0.5% |

| 毎月月 返済額 | 77,875円 |

| 総返済額 | 32,707,757円 |

| 利息分 | 2,707,757円 |

| ↑これが今回の場合でのレンタル料 |

この利息は金利や返済期間によって変わります。

その為、住宅ローンを借りるときは家計の収支状況やご自身やご家族のライフスタイルを踏まえて無理のない返済計画にすることがとっても大事です。

住宅ローンの借入期間と 逆R指定の関係

借り入れる金額も大きいことから、住宅ローンは個人が組める中では最長のローンです。

最低1年~最長50年まで住宅ローンを組むことが出来る商品もあります。

人生100年時代を感じさせる期間の長さよ…。

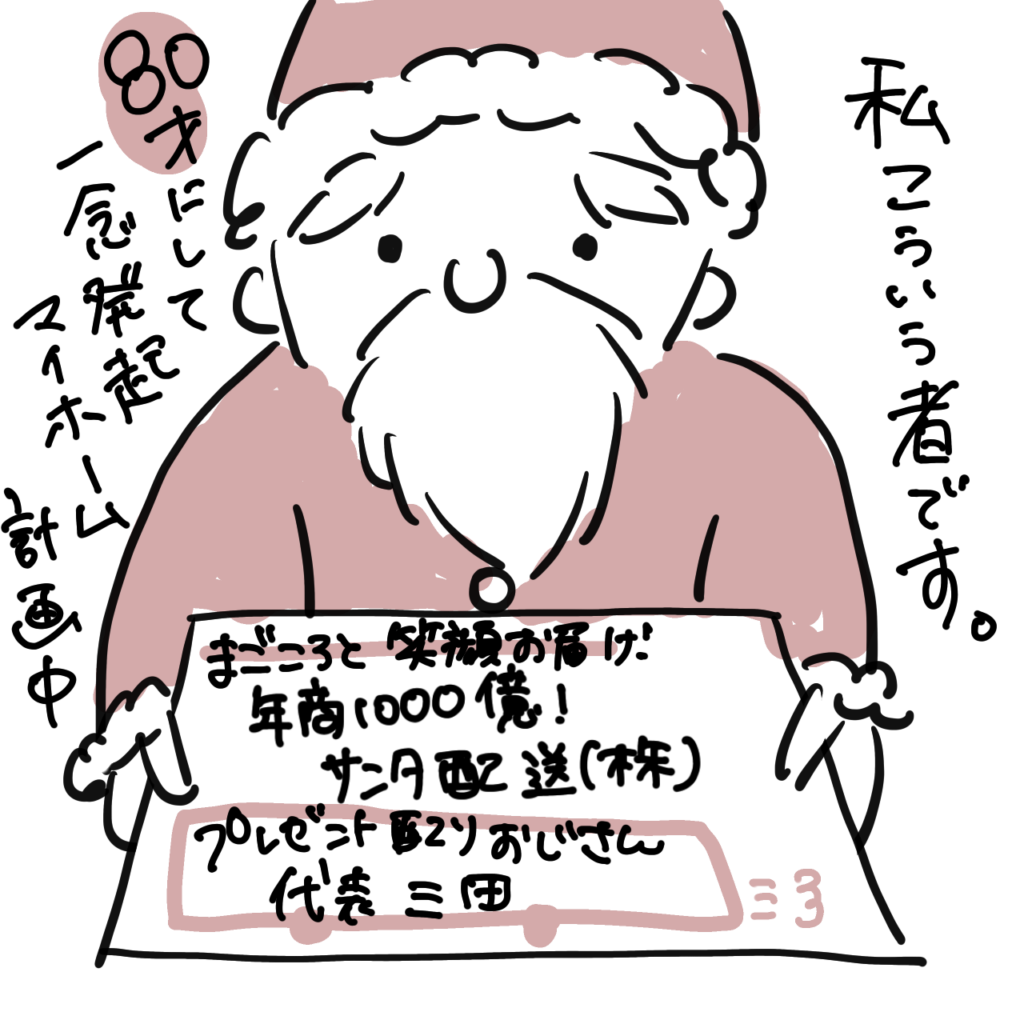

例えば…長いこと社会貢献し、年商1,000億円の配送業社長の三田さん。

一念発起し、80歳でマイホームを計画します。

と80歳の社会貢献バリバリの冬には大忙しの三田さんが、

35年の住宅ローンが組めるかというと…

答えはNO。

借入する人の年齢制限、があります。(この年齢制限も銀行によって違うので注意が必要です)

例えば、年齢制限が

「申込時満20歳以上 満70歳未満、完済時年齢82歳未満の方」なA銀行だと、

先ほどの三田さんは

いくら社会貢献をしていたとしても、いくら年収が高くても、A銀行では年齢制限で借りることが出来ません。

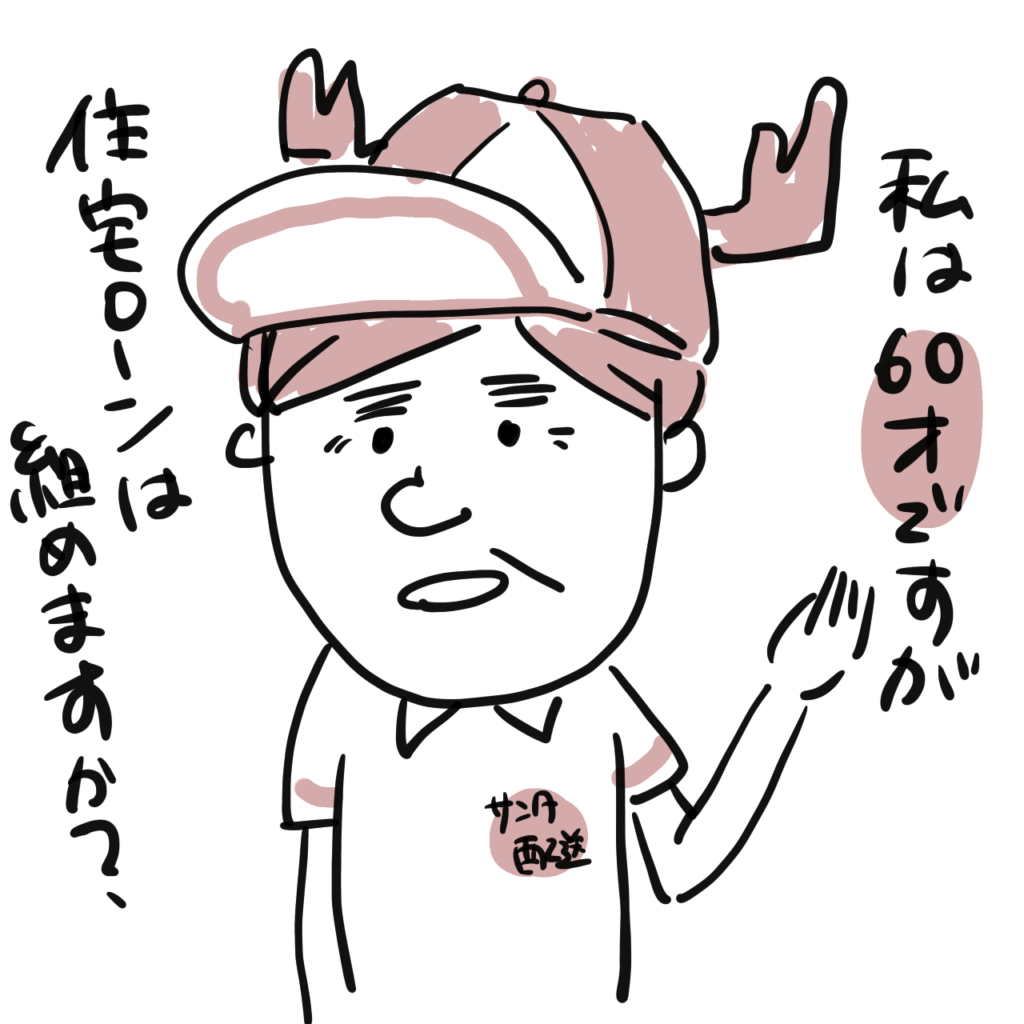

しかし、

という60歳のアルバイト 中井さんは

A銀行だと 最長 22年の住宅ローンを受けることが出来るのです。

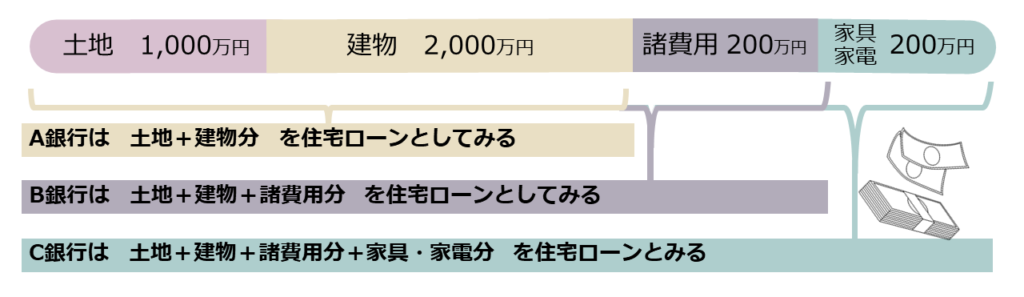

あなたの住宅ローンはどこから?私は土地から

住宅ローンは、借りる銀行や商品によって条件が様々ですが、

基本的には 家そのもの、家を建てるために購入する土地、建て替えするための解体費用、借入にかかる諸費用も入ります。

中には家具や家電なども住宅ローン借りることも出来る銀行・商品もあります。

この「住宅ローンに何を含むことが出来るか」は要チェックです。

どこで住宅ローンは借りることが出来る?

住宅ローンは金融機関をはじめ様々な機関で取り扱われています。

それぞれの機関で住宅ローンの特徴が異なるため、機関ごとの特性を知っておきましょう。

| ローン | 具体的借入先 | 金利タイプ | 特徴 |

|---|---|---|---|

| 民間 | ・銀行 ・信用金庫 ・信用組合 ・JA ・ネット銀行 ・フラット 35 | ・全期間固定金利型 ・固定金利期間選択型 ・変動金利型 ・フラット 35 | ・借入限度額は大きい ・物件に対する条件はやや緩やかだが、 個人の信用力などは厳しい ・金融機関ごとの商品の種類が多い ・キャンぺーんによって金利や条件に差 が出てくる |

| 公的 | ・財形住宅融資 ・自治体融資 | ・固定型 ・他さまざま | ・社内で福利厚生として設けられる為、 勤務先の条件を満たす必要があるが、保 証料や手数料など有利に借り入れ可能 ・金利は比較的有利な反面、物件に対す る条件が厳しい |

| 他 | ・社内融資 | ・勤務先によって融資の有無、直接融資 や利息補給など内容が異なる ・退職時に一括返済になる |

実感的に一番利用が多いのは民間ローンです。

取り扱いの借入先の数が多いこと、

職業、住んでいるエリア関係なくどなたでも利用できること、

チラシやWEB媒体などの広告で目にすることが多いことなどもあり、身近に感じやすいことも起因しているのかもしれません。

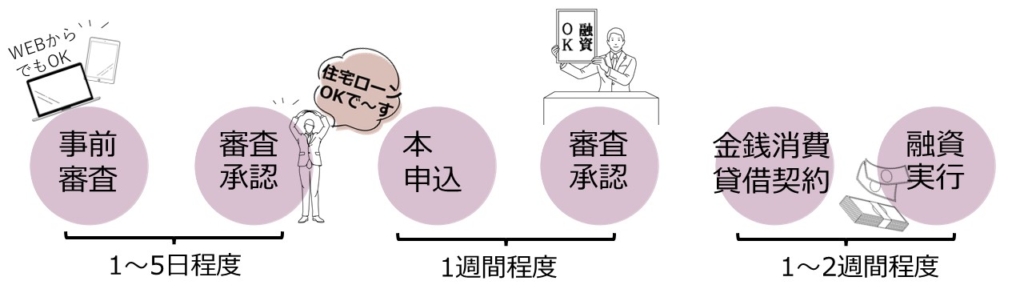

どうやって住宅ローンを借りる?

住宅ローンを借りるには審査に通過することが必須となります。

谷

谷セキリティ万全

大まかな流れと、必要日数は大体こんな感じ。

住宅ローンの手続きだけでも意外と時間がかかります。

谷

谷以前私の勤めていた住宅会社では

「事前審査の承認が得られないと契約はできない」

というルールがありました。

例えば競争率の激しいエリアで建売を購入する際や、

いい土地が見つかった!欲しい!となった場合を考える

とライバルよりも早く「ほしい!」「買える!」という意思表示をするためにも余裕をもってスケジュールを組み立てておくことが大切です。

事前審査

また事前審査はWebを使うことが出来る銀行や、必ず書面が必要な銀行や、元々店舗がないネット銀行など手続きの方法も様々。

多様化の時代到来!!

自分のやりやすい方法を選んでください。

事前審査の承認(住宅ローン、貸してあげあれるよ!)が出れば借入するメドがたちますが、必ず本申込も通るとは限りません。

事前審査の後に、例えば車のローンの返済を滞ってしまったり、新しく時計のローンを組んだり、転職したり(!)など状況が変わってしまうと本申込が通らなくなってしまうこともあるので注意です。

ちなみに私が住宅営業マンだった時、例に挙げた3件は実際に起こった事例です。戦慄したわ…。

(代替え銀行で 無事新築することは出来ました!)

本申込(本審査)

本申込では事前審査よりも詳細な審査が行われます。

これは「この物件をいくらで購入するので〇〇円必要なので貸してください」という細かい内訳を確認されます。

その為事前審査よりも提出書類が多くなります。

提出書類の一例ですが、

- 住民票

- 売買契約書

- 重要事項説明書

- 工事請負契約書

- 建築確認申請書(建築確認済証)

- 登記事項説明書

- 公図

- 地積測量図

- 他 パンフレット、チラシ、図面、総額見積り

こうやって羅列するとすごくたくさんの資料が必要に見えますが、

基本的には不動産(土地、建売住宅、マンション)の契約をした際にもらえる資料がほとんどなので、

もらった資料は一つのカバンにまとめておいたり、ファイリングすることをおススメします。

金銭消費貸借契約

2段階の承認を得て、ようやく契約です。

金銭消費貸借契約では

- 借入期間

- 借入金額

- 借入金利

など選択した住宅ローンの内容を確認します。

もし返済が遅れてしまったら、こう対応しますなどの遅延損害金など困った時のルール説明などもあります。

このタイミングで抵当権の設定などの事前手続きがあります。

ルールについても、手続きについても難しい言葉で説明されることも多いので、疑問に思ったことは借入先に質問しましょう。

融資実行

実際に住宅ローンで借りたいとお願いしていた資金が、口座に振り込まれることを言います。

この振り込まれたお金をそれぞれ必要箇所(土地売買や建物代金など)に振り込みをします。

そして、住宅ローンの支払いが毎月スタート!

まとめ

住宅ローンについては金融機関や商品によって金利や借入年数、手続きまでも多種多様。

特にネット銀行の登場やコロナによる非対面手続きの増加などにより手続きが簡略化された部分もあれば、

書類の郵送などによる手間が増えている部分もあります。

様々な金融機関の住宅ローンについても一番接していると思われる住宅営業マンですらその多様化についていけない部分もあり、

住宅営業マンの「使いやすい」銀行をおススメするケースも多いです。

これは本当に反省すべき部分でもありますが、そのくらい多岐にわたってフォローがしきれない、というのも事実。

今はインターネットを使って簡単に情報が取得できる時代です。

自分自身でもある程度の下調べをしておくのがおすすめ。

自分自身でどんどん調べ、住宅ローンの決定が出来る方はそこまで一人でしてもOK!

でもすごーく大変なので、

もし、私だったら気になる内容や気になる金融機関の商品などを住宅営業マンやファイナンシャルプランナーへの相談します。

仮に知識がなかったとしても、きちんと調べてメリット、デメリットや手続き内容も教えてくれるはずです!

(もし調べもしてくれない様なら、担当者としてお付き合いを考えてしまうと思います…)

コメント

コメント一覧 (1件)

[…] 住宅ローンとは?どうやって借りる? […]